汽车小知识 出险一次保费涨多少?

1️⃣ 保费是怎么涨起来的?

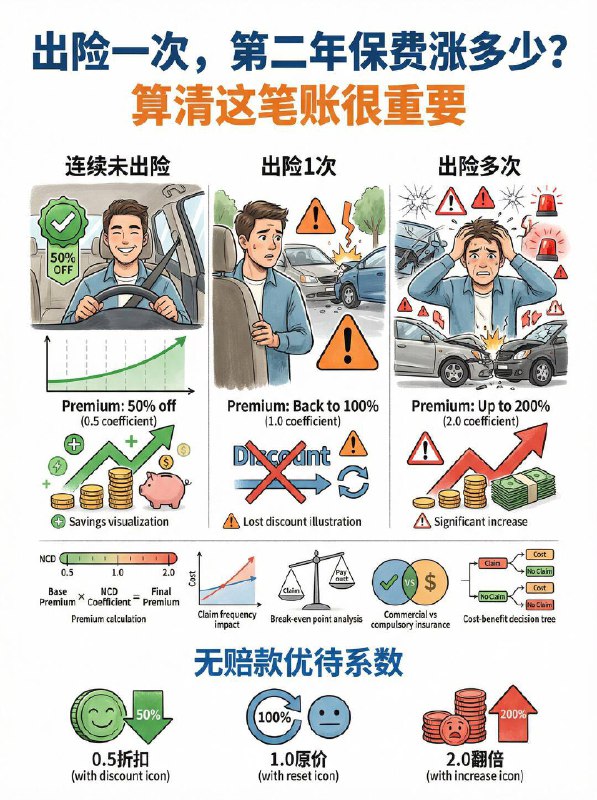

车险保费核心由 NCD系数(无赔款优待系数) 决定。

连续3年未出险: 保费可享受约 0.5折 优惠。

出险1次: 所有的折扣瞬间清零,保费恢复 1.0原价。

出险多次: 保费最高可能翻倍至 2.0倍,甚至被保险公司拒保。

2️⃣ 交强险 vs 商业险

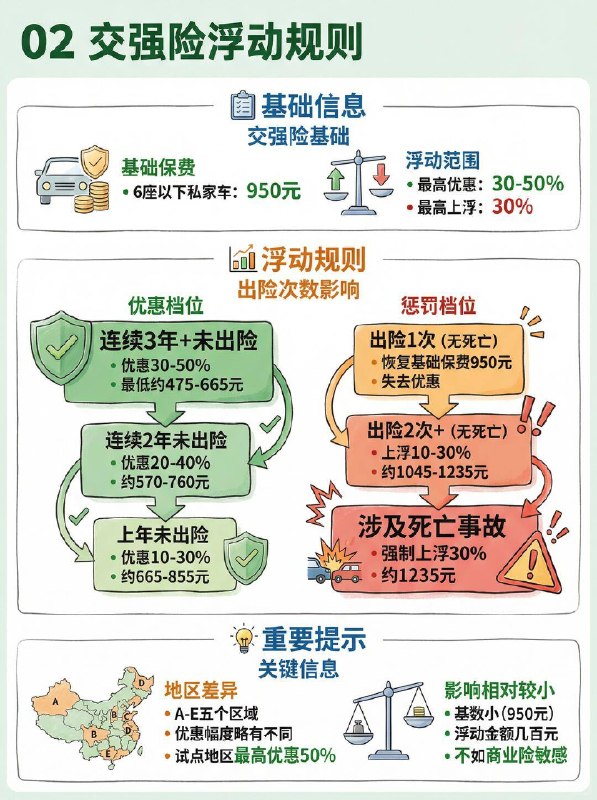

交强险: 基数小(私家车950元),出险一次对保费影响有限,通常上浮几百元。

商业险: 对出险次数极其敏感!一旦出险,由于基数大,次年保费涨幅动辄上千元,这才是“隐形成本”的大头。

3️⃣ 报保险的“盈亏平衡点”

报保险前,先估算维修费和保费涨幅哪个多:

建议自费: 维修费 < 1000-1500元。如果是轻微小剐蹭,自费修车通常比保费上涨更划算。

建议理赔: 维修费 > 2000元、发生严重事故或涉及第三方责任时,必须报保险。

💡 老司机省钱技巧

小事私了: 双方协商解决,保留自己的“无记录”优惠。

合并理赔: 如果一年内有多次小损伤,可以攒到年底续保前一次性报案处理,只算1次出险。

安全驾驶: 这是最硬核的省钱秘籍,保费永远最低!